Multinationale pooling is een schot voor open doel

Werkgevers die onderdeel uitmaken van een multinational doen er goed aan om bij de selectie van een pensioenuitvoerder, de mogelijkheden en voordelen van multinationale pooling in hun onderzoek en tenderproces mee te nemen. Financieel kan het namelijk aanzienlijke voordelen opleveren. Daarnaast biedt het vaak extra mogelijkheden voor het hoofdkantoor van een multinational om eenvoudig data-uitwisseling te krijgen over de arbeidsvoorwaarden van de dochtermaatschappijen.

Door: Berry van Sonsbeek, Product Marktmanager Zwitserleven

Wat is multinationale pooling?

Een collectieve pensioenregeling bevat risicoverzekeringen. Denk bijvoorbeeld aan arbeidsongeschiktheidsrisico’s en een nabestaandenpensioen bij overlijden van de deelnemer. Voor het dekken van deze risico’s worden premies betaald. Als een multinational in verschillende landen over de wereld collectieve pensioenregelingen heeft, zijn er oplossingen beschikbaar om deze risico’s in een verzekeringspool samen te voegen. Omdat er dan sprake is van een groter groepsvolume ontstaan er vormen van internationale technische winstdeling op deze risicodekkingen op multinationaal niveau. Deze winst wordt uitgekeerd aan het hoofdkantoor van de multinational en kan dan weer verdeeld worden onder de lokale vestigingen van dit bedrijf.

Hoe werkt multinationale pooling?

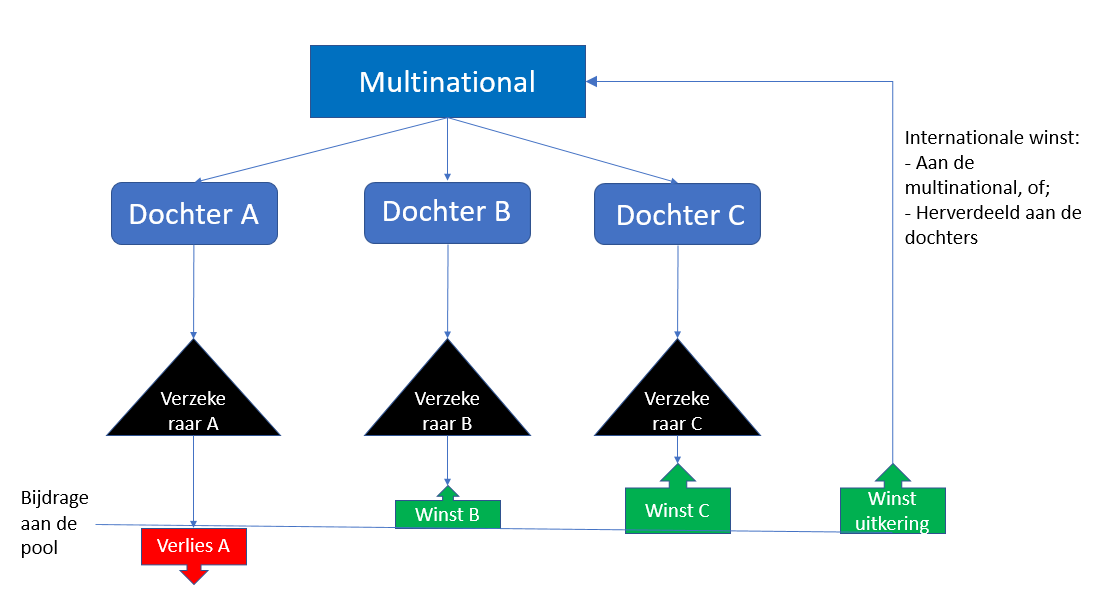

Het concept is eenvoudig uitlegbaar met onderstaand schema.

De dochters A, B en C van de multinational hebben een pensioenovereenkomst in de landen A, B, en C met de pensioenverzekeraars A, B en C. De in die landen behaalde resultaten op risico’s gaan als bijdrage in de pool. Mocht het saldo over (in dit geval) de 3 contracten positief zijn, dan wordt het als internationaal dividend uit de pool aan de multinational uitgekeerd. Op verzoek van het hoofkantoor van de multinational kan het dan weer worden herverdeeld over de dochters.

Dit systeem komt veelal bovenop eventuele lokale voordelen (lees: kortingen of winstdeling). Dit is afhankelijk van het verzekeringsnetwerk waarbinnen multinationale pooling wordt toegepast. Het mag dan terecht als een ’extra‘ voordeel worden gezien.

Welke voordelen zijn er nog meer verbonden aan multinationale pooling?

Naast het aspect van technische winstdeling en uitwisseling van informatie zijn er voor de multinational nog andere voordelen aan een multinationale pooling overeenkomst. Een en ander hangt af van de mogelijkheden van het internationale verzekeringsnetwerk met wie de Multinational een pooling overeenkomst heeft gesloten.

Naast de eerder genoemde voordelen van:

- Internationale technische winstdeling, en

- Data-uitwisseling van arbeidsvoorwaarden van de lokale dochters

zien we vaak ook nog de volgende voordelen van een aansluiting bij een internationaal verzekeringsnetwerk: - Expat-arrangementen: voordelen voor uitgezonden of internationaal opererende medewerkers

- Benchmarkinformatie over de individuele 'employee benefits' per land.

Conclusie

Als er sprake is van een multinationale klant (hoofdkantoor of dochter) waarvoor een selectieproces loopt voor een pensioenuitvoerder, onderzoek dan ook altijd de mogelijkheid om het lokale contract mee te laten lopen in een multinationale pooling-overeenkomst. Het kan zo maar zijn dat een vergelijking in een tender in het voordeel van de pensioenuitvoerder uitvalt die is aangesloten bij een internationaal verzekeringsnetwerk, puur door de financiële voordelen van een pooling-overeenkomst.

Berry van Sonsbeek

Berry van Sonsbeek (1960) studeerde actuariaat aan de universiteit van Amsterdam en wiskunde aan de universiteit van Leiden en is Product Marktmanager bij Zwitserleven. Hij is gespecialiseerd in commerciële- en actuarieel technische aspecten van pensioenen.

Dit artikel is gepubliceerd op

Misschien vindt u dit ook interessant:

Athora Netherlands Jaarcijfers 2025

Athora Netherlands heeft haar financiële resultaten over 2025 gepubliceerd. De cijfers laten ook dit jaar een mooie groei zien en geven vertrouwen in de verdere ontwikkelingen.

Leestijd 3 minuten

Zwitserleven viert 125 jaar

We staan aan het begin van ons jubileumjaar: Zwitserleven bestaat 125 jaar! Dat betekent dat we al sinds 1901 staan voor een financieel zorgeloos leven. En dat vieren we graag.

Leestijd 2 minuten

Athora Netherlands Halfjaarcijfers 2025

Athora Netherlands Halfjaarcijfers 2025 Athora Netherlands heeft haar financiële resultaten over het eerste halfjaar van 2025 gepubliceerd. De cijfers laten ook dit jaar een mooie groei zien en geven vertrouwen in de verdere ontwikkelingen..

Leestijd 3 minuten

Eindelijk een simpel antwoord op de simpele vraag: 'Hoe is het met je pensioen?'

Pensioenen zijn een hot topic. Vooral door de nieuwe pensioenwet die veel in het nieuws is. Toch blijft pensioen voor veel mensen ingewikkeld en een ver-van-mijn-bedshow.

Leestijd 2 minuten