Bijna met pensioen

Later met pensioen gaan

Weet je niet van ophouden? Lees dan hier over de belangrijkste zaken waar je op moeten letten als je later met pensioen wil gaan.

Later met pensioen gaan: wat betekent dat?

Later met pensioen gaan kan tot 5 jaar na je AOW-datum. Je werkt dan langer door, en dat kan betekenen dat je meer pensioen opbouwt.

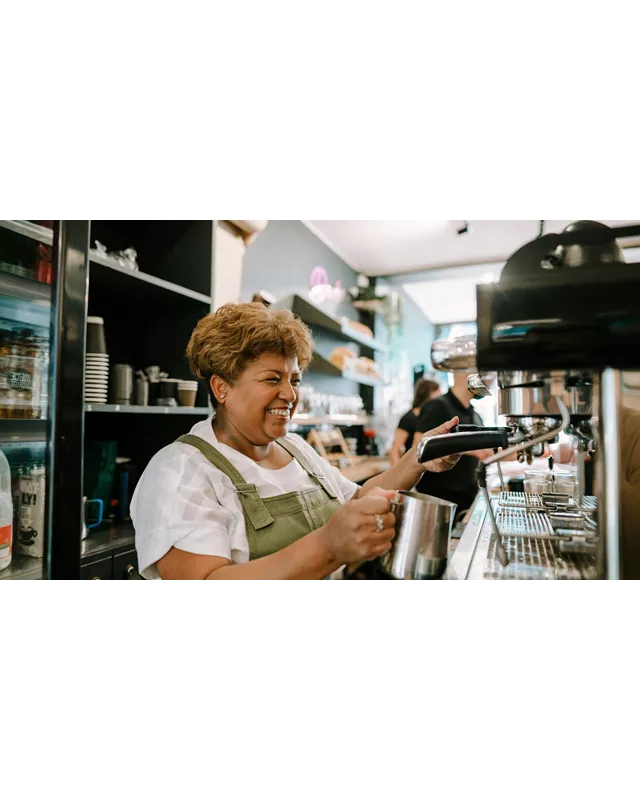

Jane ging 3 jaar later met pensioen

“De kinderen waren al uit huis, dus ik wilde er gewoon nog even flink tegenaan! Mijn pensioen was toen ook nog niet zo hoog. Door langer door te werken, kon ik ook iets meer pensioen opbouwen.”

Lees meer

Dit moet je weten

Het is niet voor iedereen logisch om te stoppen met werken op de vooraf vastgestelde pensioendatum. En het is ook niet verplicht. Maar wat betekent later met pensioen gaan voor jouw pensioeninkomen? Een paar belangrijke zaken op een rij.

Advies nodig bij deze keuze?

Vraag het aan een onafhankelijke adviseur. En krijg hulp bij jouw keuzes.

Wanneer wil je met pensioen?

- AOW

- Pensioen

- 62

- AOW leeftijd

- 72

Stan, 65 jaar

‘Ik was een tijd lang ZZP’er en had in die tijd geen pensioen opgebouwd. Door langer door te werken, hoop ik dat een beetje in te halen...’

Altijd weten wat er speelt

Jij wilt straks toch ook goede keuzes maken?

Schrijf je in voor onze nieuwsbrief. En ontvang een paar keer per jaar belangrijke informatie over je pensioen en andere interessante zaken.