Bouw je via je werkgever pensioen op bij Zwitserleven? Dan ontvang je elk jaar een Uniform Pensioenoverzicht (UPO). In MijnZwitserleven vind je jouw UPO bij ‘Documenten’.

Ga naar zwitserleven.nl/mijnzwitserleven en log veilig in met je DigiD. Als je geen DigiD hebt, kun je ook een Zwitserleven account maken.

Informatie op je UPO

Op je UPO staat hoeveel pensioeninkomen je later ontvangt. Je ziet het pensioen dat je al hebt opgebouwd. En het pensioen dat je naar verwachting kunt opbouwen als je bij deze werkgever blijft werken tot je pensioendatum. Je leest ook welke verschillen er zijn met je vorige UPO. Heb je een partner en/of kinderen? Dan lees je ook wat zij krijgen als je overlijdt.

Wat is een UPO?

Het Uniform Pensioenoverzicht (UPO) geeft inzicht in je pensioensituatie. Hiermee krijg je snel en eenvoudig een goede kijk op wat je mag verwachten als je met pensioen gaat.

Dit moet je weten

Op je UPO staat hoeveel pensioeninkomen je later ontvangt. Je ziet het pensioen dat je al hebt opgebouwd. En het pensioen dat je naar verwachting kan opbouwen als je bij deze werkgever blijft werken tot je pensioendatum. Je leest ook welke verschillen er zijn met je vorige UPO. Heb je een partner en/of kinderen? Dan lees je ook wat zij krijgen als je overlijdt.

Webinar terugkijken: ‘Hoeveel pensioen mag ik verwachten en wanneer?

Meer weten over je pensioen en MijnZwitserleven? Of weten hoe je meer pensioen kan opbouwen? Kijk dan het webinar terug en ga aan de slag met jouw pensioen.

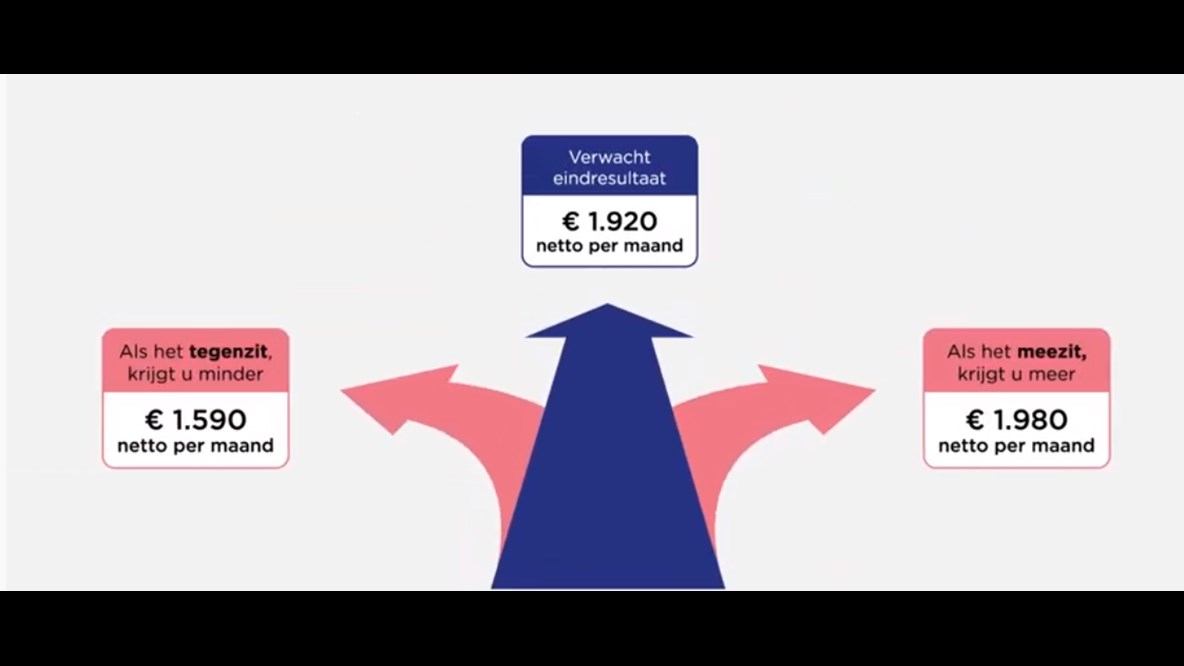

Het UPO laat ook mee- en tegenvallers zien

In MijnZwitserleven zie je de hoogte van het verwachte pensioeninkomen. En wat er gebeurt als het meezit of tegenzit.

Je ziet op je UPO hoeveel pensioen je kunt verwachten als het mee- of tegenzit. In het blok “Als het mee- of tegenzit”, laten we drie situaties zien. Deze situaties berekenen we volgens de zogenoemde Uniforme Rekenmethodiek (URM). Met deze situaties geven wij je inzicht in de koopkracht van je pensioen. Hoeveel is je pensioen nog waard als je met pensioen gaat? Over het mee- of tegenvallen van je pensioen hebben we een video gemaakt. Bekijk de video voor meer uitleg. Het kan je helpen dit onderwerp nog beter te begrijpen. Je leest meer over je pensioenregeling in de Pensioen 1-2-3. Deze vind je in MijnZwitserleven.

Goed om te weten

De drie situaties zijn:

- Als het tegenzit: als het slechter gaat met de economie kun je minder kopen met je pensioen.

- Als het naar verwachting gaat: als de verwachtingen over de economie lijken uit te komen.

- Als het meezit: als het beter gaat met de economie kun je meer kopen met je pensioen.

In deze drie situaties houden we rekening met de volgende punten:

- Alle pensioenuitvoerders gaan uit van dezelfde wettelijke rekenregels. Dat houdt in dat ze onder meer de rentestand, de inflatie en het rendement op de beleggingen toepassen volgens de regels van de URM.

- Bouw je nog pensioen op? Dan houden we tot de afgesproken pensioendatum rekening met:

- Een pensioengrondslag die zich ontwikkelt met de prijsinflatie (dit is het loon dat meetelt voor de pensioenregeling na aftrek van het deel van jouw loon waarover je geen pensioen opbouwt vanwege de AOW).

- Bij middelloon- en eindloonregelingen houden we rekening met de kans op toeslagen op je pensioen. Hoe groot die kans is, hangt af van de afspraken over toeslagen in je pensioenreglement.

- Bij beschikbare premieregelingen met een leeftijdsafhankelijke premie houden we rekening met een mogelijke stijgende beschikbare premie hoe ouder je wordt.

Vragen die je misschien nog hebt over je UPO

Waar download ik mijn UPO?

Het Uniform Pensioenoverzicht (UPO) kun je vinden in MijnZwitserleven. Je vindt je UPO bij ‘Documenten’. Kies bij ‘Type document’ voor ‘Uniform Pensioenoverzicht’ en kies dan voor welk jaar je het UPO wil downloaden. Op je UPO zie je soms gegevens van meerdere pensioenen samen. In de voorbrief van je UPO of op het UPO zelf lees je uit welke contract- en polisnummers je overzicht bestaat.

Waarom heb ik € 0,00 pensioen?

Heb je pensioen opgebouwd bij Zwitserleven en lees je dat je pensioen € 0,00 bedraagt? Dan is jouw pensioenkapitaal of beleggingswaarde te laag om pensioen te kopen.

Kosten voor het kopen van pensioen

Voor de berekening van het verwachte pensioen wordt het Zwitserleven tarief gebruikt dat nu geldt voor het Zwitserleven Vast Pensioen. Er worden ook kosten in rekening gebracht bij het kopen van pensioen. Als deze kosten hoger zijn dan jouw pensioenkapitaal of beleggingswaarde, dan zie je op mijnpensioenoverzicht.nl en MijnZwitserleven dat je verwachte pensioen € 0,00 bedraagt.

Waarom ontvang ik een UPO?

Je ontvangt een Uniform Pensioenoverzicht (UPO) zodat je inzicht krijgt in je pensioenopbouw. Je hebt je UPO ook nodig als je een (hypotheek)lening aanvraagt.

Op je UPO vind je bijvoorbeeld de volgende informatie:

• De hoogte van je pensioen bij Zwitserleven

• Informatie over wat er is geregeld is bij je overlijden en arbeidsongeschiktheid

• Hoe zeker je pensioen is en of je pensioen stijgt

• De koopkracht van je pensioen als je met pensioen gaat

• Hoeveel je pensioen het afgelopen jaar is aangegroeid, de Factor A. Deze kun je nodig hebben voor de belastingaangifte als je een lijfrenteproduct hebt

• Vind je op het UPO het icoon “Jaarruimte”? Dan staat daar het bedrag aan premies betaald. Dat is het bedrag dat is ingelegd in je pensioen in een kalenderjaar. Dit bedrag kun je nodig hebben voor je belastingaangifte.

Goed om te weten

Alle verzekeraars en pensioenfondsen gebruiken dezelfde indeling voor het UPO. Zo zijn alle UPO’s vergelijkbaar en kun je van dezelfde soort pensioenregelingen gemakkelijk bedragen bij elkaar optellen.

Lees meer informatie over het UPO op onze site

Waarom staan de gegevens van mijn partner niet (juist) op het UPO?

Er kunnen meerdere dingen aan de hand zijn als de gegevens van je partner niet (juist) op het UPO staan vermeld:

Staat bij jouw persoonlijke gegevens onder het kopje Jouw partner/echtgenoot/echtgenote: De gegevens van je (eventuele) partner en kinderen zijn niet bij ons bekend.

Heb je wel een partner en kinderen? Meld deze dan bij ons aan. In een pensioenregeling met onbepaald partnerpensioen wordt voor iedereen partnerpensioen meeverzekerd. Ook als je geen partner hebt.

Staat bij je persoonlijke gegevens onder het kopje Jouw partner/echtgenoot/echtgenote: Geen partner bekend

Dan is er geen partnerpensioen voor je partner verzekerd. Heb je wel een partner? En bouw je nog pensioen op in de pensioenregeling waar dit UPO over gaat? Meld je partner dan zo snel mogelijk alsnog aan voor jouw pensioenregeling!

Staat bij je persoonlijke gegevens onder het kopje Jouw partner/echtgenoot/echtgenote: alleen de naam of alleen de geboortedatum van je partner

Dan is er partnerpensioen verzekerd. Je hoeft niets te doen.

Kan ik mijn pensioen afkopen?

Je mag je pensioen alleen afkopen op je pensioendatum als het een klein bedrag is en dit je wordt aangeboden. Dit heet een ‘klein pensioen’.

• Een klein pensioen is een pensioen dat tussen de € 2,- en € 613,52 (2025) bruto per jaar bedraagt. Ieder jaar bepaalt de overheid de afkoopgrens opnieuw.

• Zwitserleven stuurt je een brief als je hiervoor in aanmerking komt, een paar maanden voordat je met pensioen gaat.

• Je krijgt dan een voorstel. Als je het ermee eens bent, onderteken je het en stuur je het terug.

• Je krijgt het bedrag dan in één keer op je rekening, samen met een loonstrook.

• Je krijgt geen maandelijkse pensioenuitkering meer, alleen het bedrag in één keer.

• Wil je meer weten en wat de voor- en nadelen zijn van afkoop van je klein pensioen? Kijk op onze webpagina Afkopen van een klein pensioen.

Waarom is de brief over mijn UPO naar mijn vorige adres gestuurd?

Als je verhuist, krijgen wij het nieuwe adres automatisch door van de gemeente. Er zit soms tijd tussen het maken van het UPO en het verzenden van de brieven. Hierdoor kan het gebeuren dat we de brief nog naar een oud adres verzenden.

Goed om te weten

• Heb je jouw verhuizing binnen Nederland doorgegeven aan de gemeente? Dan hoef je het nieuwe adres niet door te geven aan Zwitserleven. We krijgen daar automatisch een melding van.

• Verhuis je naar of in het buitenland? Dan moet je zelf je adreswijziging online doorgeven aan ons.

• Tip: woon je in het buitenland? Log dan ten minste eens in de drie jaar in met je DigiD, anders verloopt deze.

Waarom staat de naam van mijn kind niet op het UPO?

De naam van je kind vermelden wij niet op het UPO. Op je UPO zie je wel of er wezenpensioen verzekerd is. Zie je op jouw UPO geen wezenpensioen staan? Dan is er geen wezenpensioen verzekerd.

• Je vindt je Pensioen 1-2-3 in je persoonlijke online omgeving MijnZwitserleven bij ‘Documenten’. Hierin lees je meer informatie over het wezenpensioen in jouw pensioenregeling.

• In de meeste pensioenregelingen is het wezenpensioen verzekerd zolang je in dienst bent. Ga je uit dienst of wijzigt je pensioenregeling? Dan is er minder, meer of geen wezenpensioen verzekerd. Ook hierover vind je informatie in je Pensioen 1-2-3.

Zijn de gegevens in mijn UPO actueel?

Het UPO laat je pensioengegevens zien zoals deze waren op 31 december van het afgelopen jaar. Alle aanpassingen op of na 1 januari van dit jaar, bijvoorbeeld in je salaris, zie je op het UPO van volgend jaar. De gegevens op je UPO zijn dus niet altijd actueel.

Op mijnpensioenoverzicht.nl en MijnZwitserleven worden je gegevens minimaal eens per kwartaal aangepast.

Waarom ontving ik mijn UPO niet elk jaar?

In de volgende gevallen krijg je elk jaar van ons een bericht dat je nieuwe UPO digitaal voor je klaarstaat:

• Je werkt bij een werkgever en bouwt bij Zwitserleven pensioen op, of

• Je bent arbeidsongeschikt en de opbouw van je pensioen gaat nog steeds door, of

• Je ontvangt pensioeninkomen van Zwitserleven.

Heb je aangegeven dat je het UPO per post wil ontvangen? Dan krijg je het UPO ieder jaar thuisgestuurd.

In de volgende gevallen zetten we elk jaar een UPO digitaal voor je klaar, maar je ontvangt eenmaal per vijf jaar bericht:

• Je bouwt geen (nieuw) pensioen meer op bij Zwitserleven

Heb je aangegeven dat je het UPO per post wil ontvangen? Dan krijg je het UPO eenmaal per 5 jaar thuisgestuurd.

In de volgende gevallen ontvang je het UPO eenmaal per 5 jaar per post:

• Je bent gescheiden van de persoon die pensioen opbouwde en je hebt (voorwaardelijk) recht op pensioen van Zwitserleven.

Waar vind ik mijn factor A? En wat is een Factor A?

Je vindt je Factor A op je Uniform Pensioenoverzicht (UPO). Je Factor A geeft aan met hoeveel euro je pensioen in een kalenderjaar is gegroeid.

Je hebt de factor A nodig als je zelf extra pensioen wilt opbouwen via een lijfrenteproduct. Met de factor A kun je berekenen hoeveel je nog belastingvrij extra mag sparen voor je pensioen. Dit is je ‘jaarruimte’. Je vult je factor A in bij je belastingaangifte. De Belastingdienst gebruikt dit bedrag bij je belastingaangifte om te bepalen hoeveel lijfrentepremie je mag aftrekken.

Wil je weten hoeveel jaarruimte je hebt? Ga dan naar de website van de Belastingdienst en zoek op “jaarruimte”. De informatie vind je onder ‘Jaarruimte voor aftrek van lijfrentepremies: hoe bereken ik dat?’. Is je pensioen gewijzigd na het maken van dit UPO? Dan vind je de actuele Factor A op MijnZwitserleven.

Waarom wijkt de pensioendatum in het UPO af van mijn AOW-leeftijd?

Op het UPO lees je wanneer je met pensioen gaat. Wil je eerder of later met pensioen gaan dan kan dat. Zo kun je vóór de AOW-leeftijd met pensioen gaan, óp de AOW-leeftijd of erna. En kun je ieder pensioeninkomen uitstellen of (meestal) eerder in laten gaan. De AOW-uitkering kan je niet eerder of later laten ingaan.

Wanneer heeft de nieuwe Pensioenwet geen gevolgen?

Vanaf 1 juli 2023 is er een nieuwe Pensioenwet.

Deze nieuwe wet heeft geen gevolgen voor:

je polis bij Zwitserleven waarin geen premie meer wordt ingelegd, als je zo'n polis hebt en de oude pensioenregels daarop nog van toepassing zijn

je bijzonder partnerpensioen bij Zwitserleven als dat voor jou is geregeld en de oude pensioenregels daarop nog van toepassing zijn

je verevend ouderdomspensioen bij Zwitserleven als dat voor jou is geregeld en de oude pensioenregels daarop nog van toepassing zijn

je pensioenuitkering bij Zwitserleven als je die al ontvangt en de oude pensioenregels daarop nog van toepassing zijn

je pensioenregeling waarin je voor een deel of helemaal arbeidsongeschikt bent, als de oude pensioenregels daarop nog van toepassing zijn.